2016年6月起,我校主管税务机关雁塔区国税局按规定将我校纳入增值税一般纳税人进行管理。结合学校实际情况,现将增值税发票使用管理的有关事项说明如下:

一、我校开具增值税发票种类

我校开具发票包括:陕西增值税普通发票和陕西增值税专用发票。

增值税普通发票开具对象:对方单位是小规模纳税人(小规模纳税人还包括非增值税应税的非企业性单位),普通发票不能抵扣;增值税专用发票开具对象:对方单位是一般纳税人,并需出具相关证明材料,专票可以办理增值税进项抵扣。

教职工可根据业务往来单位要求自行选择发票类型。

二、增值税专用发票获取及抵扣

2016年6月起,我校属于应税范围的项目,应力争取得业务往来单位开具的增值税专用发票,作为我校的进项税发票来抵扣我校销项税额,减轻学校税负。

1.购进业务:以下业务须索取对方单位增值税专用发票进行抵扣,否则财务处有权拒收相关报销票据,包括:设备购置、材料采购、软件购买、培训费、差旅费中的住宿费、运输费、水电费、公车加油、公车保险、公车维修等。

2.基建项目:我校涉及基建工程项目付款,须向施工、监理、勘察等单位要求开具增值税专用发票。

3.科研项目:科研项目进行中产生的测试分析费,会议费,资料印刷费,出版费,版面费,专利费,材料、试剂、耗材费,水电费,咨询费,仪器购置费,租车费,住宿费,通讯快递费和其他与科研相关的支出。

三、其他规定

1.增值税专用发票自开票日起,其进项税允许抵扣期限为180天。因此,学校开具的增值税专用发票一经开出,应及时交给对方单位。

2.教职工取得增值税专用发票后须及时报账,财务处需在180天的抵扣期限内进行账务处理和专票认证抵扣。

3.教职工日常报销时务必将发票联和抵扣联同时提交至财务处。(注意:发票联贴入报销凭证内,作为报销凭证;抵扣联无需贴入报销凭证内,单独交报账会计用于进项税抵扣认证。)

4.各单位(部门)相关人员要求对方单位开具增值税发票时,应向对方单位提供学校齐全的税务登记信息。

单位名称

| 西安邮电大学

|

统一社会信用代码(纳税人识别号)

| 12610000437205105J

|

地址 电话

| 陕西省西安市雁塔区长安南路563号 029-88166235

|

开户行及账号

| 建行西安八里村支行 61001723700050000897

|

附件:

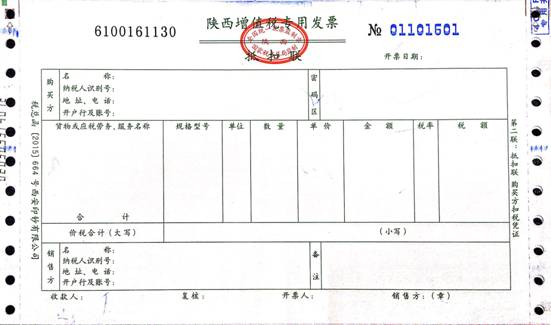

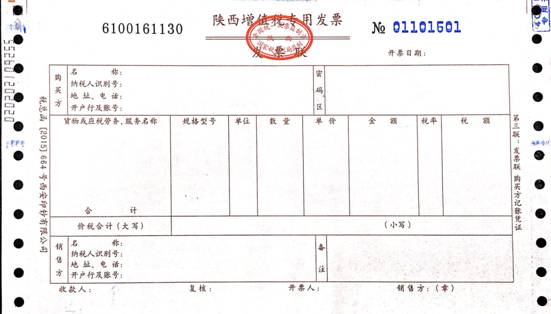

1.增值税专用发票抵扣联。

2.增值税专用发票发票联。

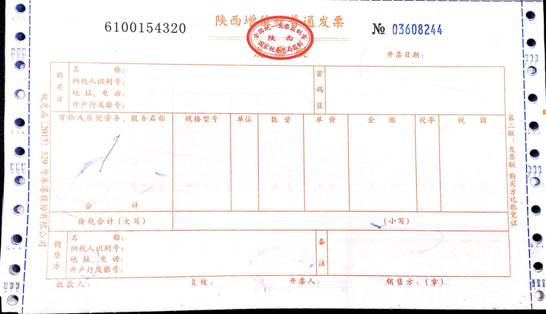

3.增值税普通发票发票联。

财务处

2016年7月8日